为什么大多数投资组合多元化不足?我们ai量化交易系统的小编聊聊这个话题。

多元化是构建投资组合的关键原则,然而等权重投资组合往往无法真正实现风险分散。本研究表明,基于资本的配置方式可能会掩盖少数底层风险因素的高度集中。我们分析了一个简单的多元资产投资组合,该组合包含十只ETF,涵盖股票、债券、商品、信贷、私募股权和比特币。尽管权重相等,但风险仍然高度集中在少数波动性较大的资产上,并且由于跨资产的强相关性而加剧,尤其是在股票和信贷市场内部。风险平价策略通过平衡风险贡献来降低集中度,并提高风险调整后的收益,但代价是收益降低。基于聚类的配置方式可以进一步改善风险分散,它将相似的资产分组,并将风险分配到更多独立的收益来源。 研究结果表明,有效的多元化取决于风险因素的结构,而不是资产的数量或等权重配置。

分散化是投资组合构建中最基本的原则之一。然而,在实践中,分散化往往只是表面现象。基于资本配置看似分散的投资组合,可能仍然高度集中于少数几个潜在风险因素。

为了说明这一点,我们构建了一个简单的多资产投资组合,由十只广泛使用的 ETF 组成,涵盖股票、债券、商品、信贷、私募股权和比特币。

所有分析均由投资组合分析提供。首先,让我们通过投资组合风险平价报告来分析我们的投资组合。

每项资产的权重均为 10%,从而形成看似均衡分散的配置。

左图显示的是等权重配置,右图则展示了风险构成分解。尽管资本权重相同,但该投资组合远非平衡。大部分总风险来自少数几项主导资产,尤其是比特币、纳斯达克股票和私募股权。波动性较低的工具,例如政府债券,对整体风险的贡献微乎其微。

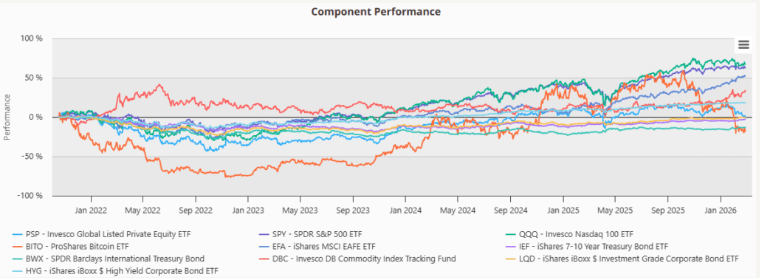

成分股的表现进一步凸显了这种不对称性。高波动性资产主导了投资组合的波动,并在很大程度上决定了整体收益轨迹,而其他资产的作用则相对较小。

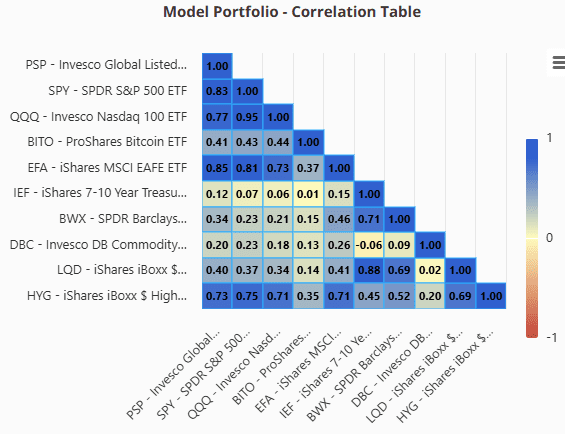

投资组合的相关结构进一步加剧了这种不平衡。

相关矩阵显示,许多资产之间存在很强的相关性。股票敞口(SPY、QQQ、EFA)表现出高度的相互相关性,而信贷工具的表现与股票类似。私募股权也与公开市场紧密相关。即使是通常被视为分散风险工具的比特币,也与风险资产呈现0.3至0.4的正相关关系。因此,该投资组合包含多个实际上代表相同潜在风险的头寸。

由此构建的等权重投资组合表现稳健,但其走势很大程度上受集中投资的影响。下跌与股票市场和其他风险资产的承压时期重合,证实了分散投资的益处有限。

版权:文章来源: 文章该内容为作者观点,Firekb仅提供信息存储空间服务,不代表Firekb观点或立场。版权归原作者所有,未经允许不得转载。对于因本网站图片、内容所引起的纠纷、损失等,Firekb不承担侵权行为的连带责任。如发现本站文章存在版权问题,请联系:ysdl@esdli.com

转载请注明出处:https://www.esdli.com/21596.html